Diciamocelo chiaramente, potremmo assimilare il fondo pensione ad una persona che racchiude in se tutte le qualità che idealmente dovrebbe avere la compagna della vita, perfetto per essere nostro compagno di vita, ma, poco brillante, divertente, sorprendente, emozionante…in una parola un pò noioso.

Vuoi mettere ascoltare ogni mattina il morning briefing sui mercati, saltare dal mercato delle commodity all’intelligenza artificiale, passando per il green tech e lo spread trading. Tutti sogniamo una vita spericolata piena di emozioni ma siamo sicuri poi di volerla e soprattutto siamo pronti ad accettare le conseguenze?

Bene, se non sei tra quelli che ha bisogno della scarica di adrenalina quotidiana, ma tra quelli che fa scelte d’investimento guidate dalla razionalità, allora continua a leggere l’articolo perchè potrai trovare spunti interessanti per una corretta allocazione di una parte del tuo patrimonio.

Andiamo dritti al dunque ed elenchiamo i punti di forza del fondo pensione e perdonatemi se ne ho dimenticato qualcuno

-gradualità dell’ingresso nell’investimento

-amplificatore della magia del rendimento composto

-indisponibilità delle somme investite

-esenzione dall’imposta di bollo annuale dello 0,20%

-deducibilità dei versamenti effettuati fino a 5.165 euro annui

-uscita dall’asse ereditario ed esenzione dalle imposte di successione

-tassazione agevolata degli interessi maturati

-tassazione a scadenza inferiore a quella del tfr (per i dipendenti)

-ultimo ma non meno importante, riduzione gap pensione pubblica

Svantaggi

-non pervenuti

Qualcuno di voi potrebbe affermare che almeno uno svantaggio c’è ed è il vincolo. Si tratta della subordinazione della riscattabilità al verificarsi di determinati eventi, quali maturazione dei requisiti per l’accesso alla pensione, malattia, cessazione dell’attività lavorativa, prima casa per i figli e così via. Ma se rileggete i punti di forza vi accorgerete che troverete proprio la caratteristica dell’indisponibilità come vantaggio.

Certamente, perchè l’impossibilità di rimborsare liberamente un investimento che dovrebbe essere di lungo periodo per consentire di sfruttare tutti i vantaggi della capitalizzazione composta, della deducibilità, della riduzione del gap previdenziale, si traduce in un plus per l’investitore ed il raggiungimento dei suoi obiettivi.

Fatta questa premessa, nella quale abbiamo illustrato sinteticamente alcuni dei principali vantaggi del fondo pensione, potremmo chiederci se un fondo vale l’altro…

La risposta ovviamente è no. La normativa infatti ha previsto 3 categorie di fondi pensione

-piani individuali pensionistici

-fondi pensione sindacali/negoziali

-fondi pensione aperti

Tutte queste tre tipologie si differenziano essenzialmente per la struttura dei costi e per il soggetto a cui è affidata la gestione.

Potremmo. in linea generale, ordinare in ordine decrescente il costo dei fondi pensione partendo dai piani individuali pensionistici passando per i fondi aperti e poi arrivando a quelli negoziali, i meno costosi. Per quanto riguarda la gestione questa cambia da fondo a fondo ma si tratterà sempre di una banca, assicurazione, sim o sgr.

Vista l’importanza di tenere sotto controllo i costi, ne deriva che il fondo pensione aperto e quello negoziale sono certamente la scelta ottimale per il sottoscrittore. Scelta che dovrà essere valutata in base alla tipologia del lavoratore (imprenditore/professionista o dipendente) e al settore di appartenenza.

Fatte queste considerazioni, se io vi dicessi che, in buona sintesi, il fondo pensione è un piano di accumulazone di capitale con vantaggi fiscale sarei più efficace?

Ho ripetuto più volte nei miei articoli che il piano di accumulazione ci consente di smussare la volatilità dei mercati grazie agli ingressi graduali e di focalizzarci sugli obiettivi di lungo termine sfruttando la potenza del rendimento composto. Bene, anche il fondo pensione per le sue caratteristiche (versamenti annui, e orizzonte di lungo termine), potrebbe assolvere alla stessa funzione.

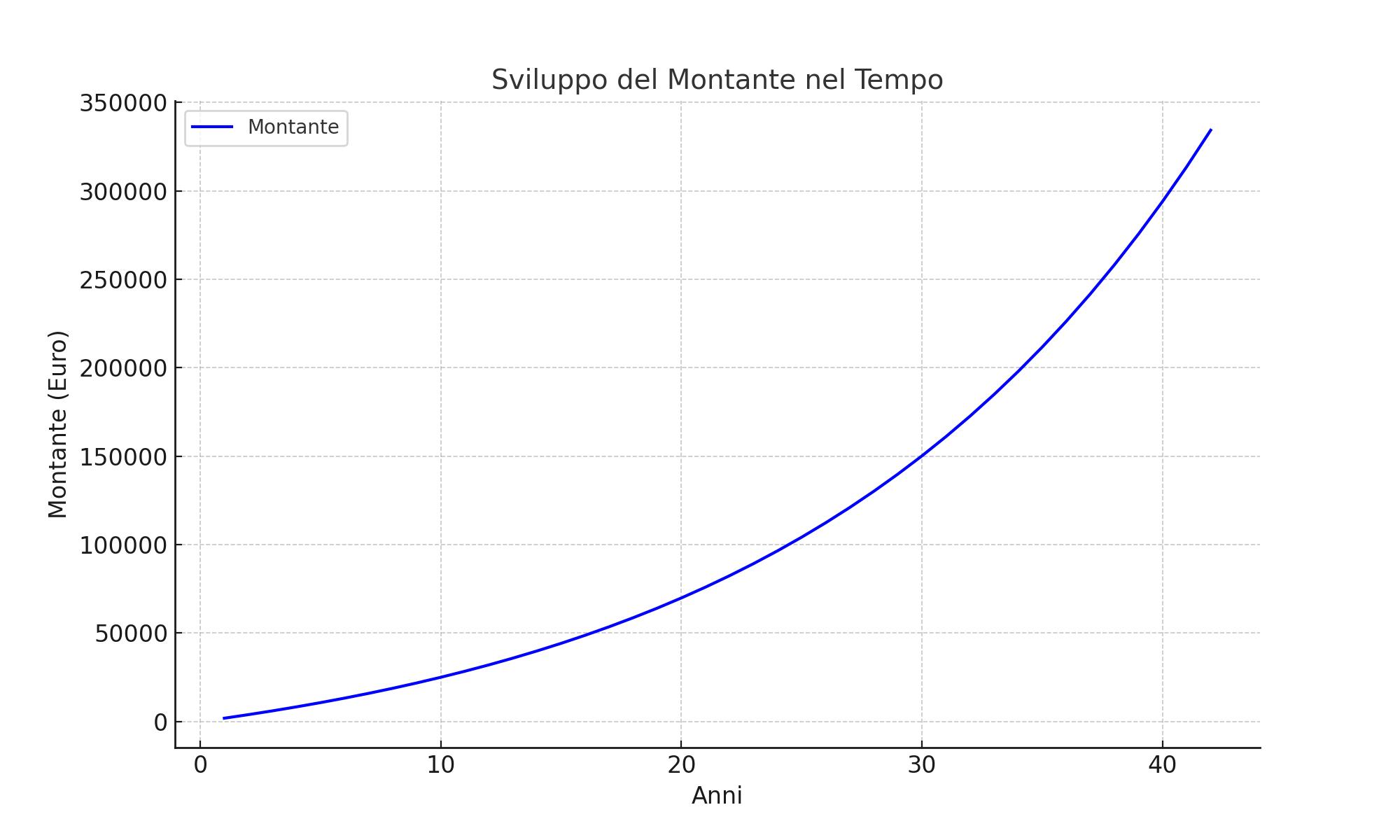

Facciamo un esempio: lavoratore dipendente di 25 anni busta paga mensile di 1500 euro che versa un contributo volontario dell’1% della sua busta paga, 1% del datore di lavoro (che non li verserebbe in assenza di fondo pensione) e il tfr. Annualmente largo circa verserebbe 1900 euro al fondo pensione. Bene proviamo a ipotizzare che ricchezza avrà all’età di 67 anni nel fondo pensione.

Dopo 42 anni, versando annualmente 1.900 euro al tasso annuo composto del 6%, il montante accumulato potrebbe essere di circa 334.306,03 euro.

Vi chiederete perchè ho considerato un tasso del 6% annuo. Perchè è il tasso di interesse medio annuo approssimato per difetto in via prudenziale, ottenuto da un portafoglio 60/40 su orizzonti temporali di questo tipo. Potreste obiettare che, dato l’orizzonte così lungo, sarebbe meglio fare un fondo pensione più dinamico ad esempio sposando un comparto azionario internazionale…vero!

Ma ho voluto appositamente prendere ad esempio un portafoglio bilanciato, più facilmente adattabile a tutti, per illustrarvi lo sviluppo del montante (capitale più interessi). Guardando il grafico, potrete ammirare la magia prodotta su un capitale investito nel lungo termine. I nostri 89.300 versati diventano 334.306 euro.

Maggiore sarà il tasso, maggiore il tempo ed il risparmio investito, maggiore sarà il montante maturato grazie alla macchina del rendimento composto. Ma allora perchè non fare un banale piano di accumulazione?

Perchè maggiore sarà l’importo canalizzato nel fondo pensione, maggiore sarà anche il risparmio fiscale ottenibile. Non possiamo addentraci nei dettagli della fiscalità dei fondi pensione perchè per farlo mi occorrerebbe molto più spazio e tempo di quello che può contenere un articolo che non vi faccia addormentare. Ma cercherò di quantificare con un esempio la deducibilità dei versamenti con le nuove aliquote irpef per il 2024.

Nuove Aliquote IRPEF:

23% per i redditi fino a 28.000 euro

35% per i redditi tra 28.000 e 50.000 euro

43% per i redditi oltre i 50.000 euro

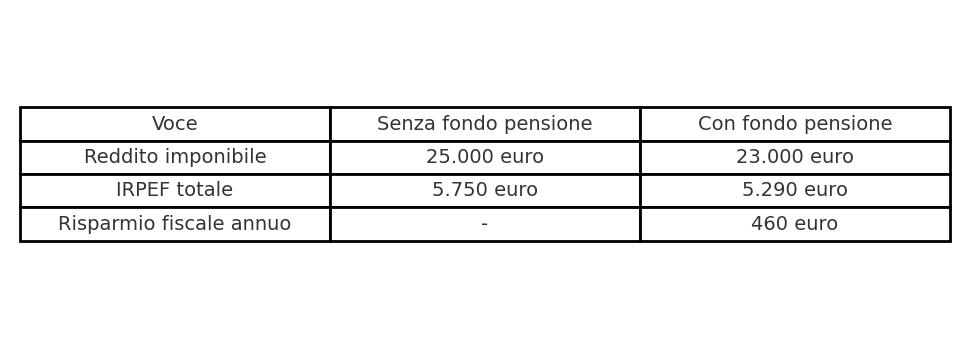

Ipotizzando un lavoratore dipendente tipo con 25.000 euro di reddito annuo, che versa tra contributo datore lavoro e volontario, 2000 euro al fondo pensione, si troverebbe con un risparmio ficsale annuo di 460 euro.

Ipotizziamo anche il caso di un lavoratore autonomo. Dal momento che un lavoratore autonomo se in forfettario (reddito inferiore a 85.000 euro) non potrebbe dedurre il fondo pensione considereremo un reddito di 100.000 euro annuo ed un versamento di 5164,57 il massimo consentito per la deducibilità.

Morite dalla voglia di sapere che montante genererà un versamento annuo di 5165,57 per 35 anni al tasso del 6%? Anche io!

Eccolo, largo circa 575.560 euro. Su un versato di 180.775 euro. Ma non è qui che volevo portarvi, perchè questo risultato lo potremmo ottenere anche con un piano di acumulazione.

Versando 5.165,57 euro all’anno, quante tasse risparmierà il nostro lavoratore autonomo?

Il risaprmio annuo sarà di 2.221,76 euro

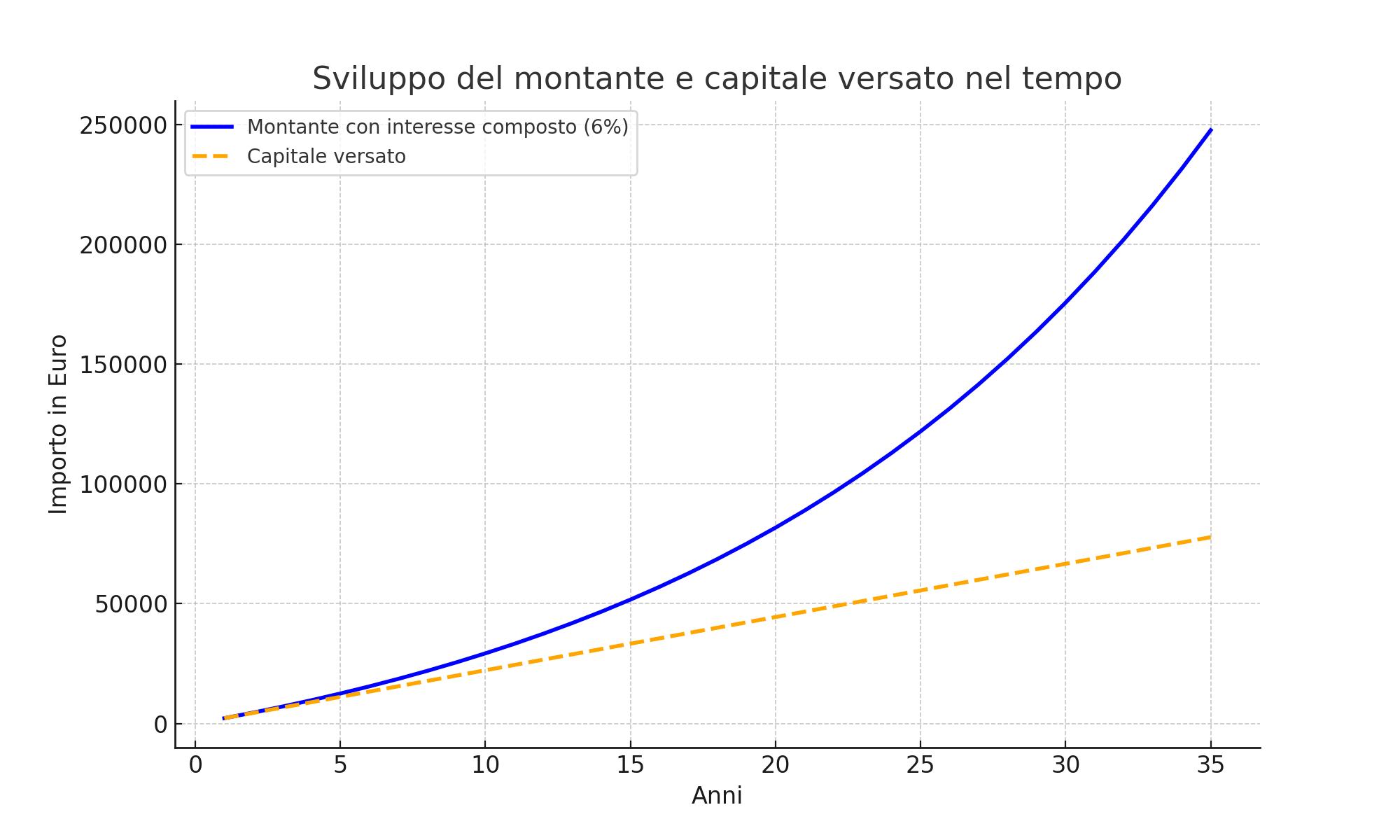

Ora, per capire quanto questo risparmio fiscale sia come un propellente per l’investimento, potremmo capitalizzare questo risparmio annuo fiscale per 35 anni ad un tasso del 6% e vedere cosa accade

La linea tratteggiata è il nostro risparmio fiscale annuo che anzichè finire nelle casse dello stato viene investito. La linea blue è lo sviluppo del montante (capitale più interessi). Come puoi osservare, grazie all’effetto degli interessi composti, il montante cresce in modo esponenziale rispetto al capitale versato. Qualcuno potrà obiettare…certo ma prima o poi dovrò pagare le tasse allo stato perchè il fondo pensione è tassato!

Vero, per semplicità e senza entrare nei dettagli, dovrai restituire il 9% dei premi dedotti. Ti sembra molto ?

Proviamo a fare due conti. Durante la vita lavorativa, prendendo ad esempio il nostro ultimo caso, avrai risparmiato 77.761 euro di tasse che, reinvestite, ti avranno generato un montante di 247.581 euro. La differenza pari a 169.820 euro sarà la ricchezza in più che non avresti avuto.

Al termine, all’età del pensionamento, lo stato ti chiederà un 9% sui premi dedotti che nel nostro esempio (35 x 5164,57) x 9% ammonterebbe…bada bene…alla cifra esorbitante di 16.268 euro!

Chi di voi, come me, trovasse interessante la possibilità di pagare meno tasse oggi per trovarsi maggiore ricchezza domani, potrà approfondire con me l’argomento.