La Busta Arancione: un’occasione mancata per la consapevolezza pensionistica

Era il 2016 quando l’INPS comunicò che sarebbe partita con l’iniziativa la “Busta Arancione”, un documento cartaceo per informare i lavoratori sulla loro pensione futura, fornendo un riepilogo della posizione contributiva con una simulazione dell’importo e della data di pensionamento.

Chissà perché l’invio massivo delle buste, che avrebbero dovuto avere cadenza annuale, ben presto si interruppe, impedendo ai cittadini di prendere consapevolezza della propria posizione pensionistica futura. L’INPS spiegò che il motivo di quel dietro-front era dovuto agli alti costi dell’iniziativa, e che presto avrebbero provveduto a rendere disponibili online tutte le informazioni tramite il servizio La mia pensione futura.

Mai scelta fu più azzeccata per diffondere consapevolezza in un paese in cui solo il 45,8% della popolazione possiede competenze digitali di base, il 25% non usa quotidianamente internet e solo il 42% lo utilizza con una certa regolarità, come rilevato da Openpolis nell’analisi sull’alfabetizzazione digitale e le materie STEM in Italia.

E qui a pensare male si fa peccato ma spesso si indovina. Qualcuno potrebbe aver ritenuto poco opportuno distruggere i sogni delle giovani generazioni riguardo a un futuro radioso, una volta in pensione.

Come ben sappiamo, il “patto generazionale” dovrebbe rappresentare l’impegno tra le generazioni a lasciare alle future un’eredità fatta di opportunità, risorse e condizioni favorevoli per prosperare. In questo paese, invece, abbiamo spesso agito nella direzione opposta.

E a cosa serve, allora, la consapevolezza? A cosa serve sapere quale sarà la mia posizione previdenziale, quale gap dovrò colmare per mantenere inalterato il mio tenore di vita, se non potrò fare nulla per cambiarla?

Se ragioni così commetti un errore

Una soluzione c’è. Possiamo affrontare il problema sfruttando il capitale accumulato e il risparmio mensile, così da ridurre il divario di reddito necessario a integrare la pensione quando arriverà il momento.

A proposito, se non sai ancora quantificare questo divario e non hai voglia di fare un giro sul sito dell’INPS, te lo mostro io. Farà un po’ male ma è necessario

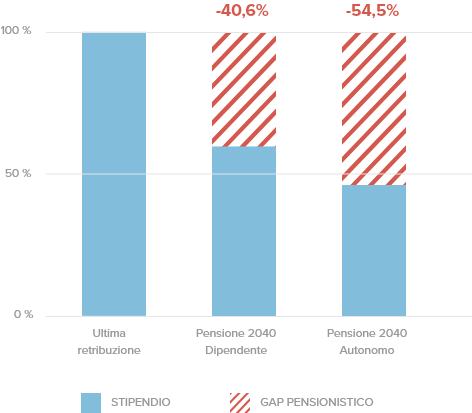

Elaborazione del 2023 a cura della Ragioneria di Stato: tassi di sostituzione lordi riferiti a un lavoratore (rispettivamente dipendente o autonomo) con anzianità contributiva di 38 anni al 2040, ipotizzando un tasso medio di crescita del PIL attorno all’1% medio annuo.

Il gap pensionistico

Le stime indicano che già a partire dal 2040, l’importo della pensione di un lavoratore dipendente sarà inferiore del 40% rispetto all’ultima retribuzione, mentre per un lavoratore autonomo la riduzione sale al 54%.

Bene, abbiamo individuato il problema e ci concentreremo su questo senza addentrarci in altri argomenti molto di moda come quelli sostenuti dal movimento FIRE — Financial Independence, Retire Early, una corrente di pensiero che punta a raggiungere l’indipendenza finanziaria attraverso risparmio e investimenti, per poter lasciare il lavoro tradizionale molto prima dell’età pensionabile.

Noi, invece, vogliamo semplicemente capire come godere al meglio del tempo libero che avremo a disposizione una volta terminata l’attività lavorativa, dedicandoci a hobby, viaggi e passioni personali, senza dover rinunciare a nulla, e senza bisogno dello Stato-mamma con le sue buste arancioni.

La domanda a cui cercheremo di dare una risposta è “di quanti soldi avrò bisogno quando andrò in pensione”?

Se siete giovani, avete affianco a voi l’alleato più prezioso: il tempo. Grazie alla lunga prospettiva temporale, al rendimento composto e alla clemenza fiscale prevista dal legislatore per chi investe in strumenti previdenziali complementari, potete costruire una rendita integrativa con uno sforzo contenuto tramite l’adesione a un fondo pensione.

Già, quella previdenza complementare, ancora sconosciuta a molti (se sei tra loro dai un’occhiata qui) composta da fondi pensione di categoria e fondi pensione aperti 1, farà la differenza tra una vecchiaia serena o difficile.

Ma siamo ancora molto lontani dal traguardo, dato che ogni anno, in Italia, la spesa per la previdenza integrativa è pari a poco più di un decimo rispetto a quella per il gioco d’azzardo. Pianificare oggi significa garantirsi un domani senza rinunce e con la libertà di godervi appieno il vostro tempo.

Lasciatemi dire che destinare al fondo pensione la prima parte dei risparmi annuali fino alla cifra massima consentita per la piena deducibilità (5.164,57 euro) è la base di una corretta pianificazione previdenziale per persone di qualsiasi età. Anche un minore può aderire a un fondo pensione, permettendo così ai genitori di beneficiare della deducibilità fiscale. Inoltre, il fondo pensione rappresenta una soluzione vantaggiosa anche per chi ha il TFR ancora accantonato in azienda e si avvicina all’età pensionabile, perché l’adesione consente di usufruire di una tassazione in uscita più favorevole, pari al 15% anziché al 23%.

Insomma, mi verrebbe da dire che i rendimenti, come sempre, li farà il mercato ma i costi e la fiscalità sono una certezza, e dunque è bene agire per tempo per trarne vantaggio.

E per chi è già in pensione?

Per rispondervi dovrò scomodare William Bengen, laureato in areonautica al MIT, imprenditore e consulente finanziario, il primo a pubblicare nel 1994 una ricerca sul Journal of financial planning in cui si fa riferimento alla regola del 4%. La sua ricerca, basata sull’analisi empirica dei rendimenti dei mercati e dei diversi scenari di pensionamento degli ultimi 75 anni, dimostra che investendo al momento del ritiro i propri risparmi in un portafoglio 50% azioni e 50% obbligazioni, possiamo essere ragionevolmente sicuri di non rimanere al verde per almeno altri 30 anni, prelevando un 4% il primo anno, e il 4% + l’inflazione negli anni successivi.

Oggi la pensione di vecchiaia si raggiunge a 67 anni, significa che fino a 97 anni potremo tranquillamente sollazzarci, senza preoccuparci se in alcuni anni i nostri risparmi cresceranno e in altri scenderanno.

Facciamo un esempio concreto ipotizzando un’inflazione al 3% :

500.000 euro all’età del ritiro ti consentiranno di prelevare 20.000 euro il primo anno, 20.600 euro il secondo anno e così via per almeno 30 anni prima di esaurire i tuoi risparmi. Studi recenti come quello di Micheal Kitces, hanno dimostrato che analizzando la storia dei rendimenti dal 1870 ai giorni nostri, abbiamo avuto più periodi di 30 anni in cui la ricchezza quintuplicava piuttosto che periodi in cui si esauriva.

A questo punto, molti di voi avranno già preso la calcolatrice in mano per capire quanto denaro sarà necessario accumulare per “tosare la pecora” ogni anno e, allo stesso tempo, mantenerla in vita per almeno 30 anni.

Vi vengo in aiuto con un calcolo molto semplice

25 x spesa prevista il primo anno

=

tesoretto necessario per seguire la regola del 4%

Vi sembra molto? Allora non state facendo bene i conti.

Fare bene i conti significa togliere dalla spesa annua quella parte alimentata dalla pensione sociale o da altre rendite. Per cui potrete partire da una spesa annua più bassa sottraendo queste ultime voci e moltiplicare quel numero per 25.

Se per vivere bene ho bisogno di 40.000 euro all’anno, la pensione e altre rendite, come ad esempio l’incasso di un affitto, me ne garantiscono 20.000, la cifra da moltiplicare per 25 non è più 40.000 ma 20.000 euro. Non male, vero?

Giunti a questo punto, se siamo giovani abbiamo capito che per risolvere il problema gap, dovremo RISPARMIARE e INVESTIRE per raggiungere il tesoretto desiderato.

Se siamo già in pensione e abbiamo dei risparmi li dobbiamo investire con criterio e… SPENDERE!

Con criterio perché la regola del 4% non può essere applicata ad un portafoglio di soli bond governativi, quelli che puntualmente chiedete al vostro consulente per stare tranquilli avvicinandovi alla vecchiaia, perché investendo esclusivamente in obbligazioni e prelevando il 4% all’anno, rimarrete al verde ben prima dei 30 anni ipotizzati da Bengen.

E allora occorre fare un passo indietro e tornare a quella benedetta busta arancione. Ma davvero abbiamo bisogno dello Stato per capire che abbiamo un gap da colmare e che il momento per pensare a cosa ne sarà di noi e dei nostri cari quando andremo in pensione È ORA?

No, non abbiamo bisogno di buste arancioni. Quella che occorre è una presa di coscienza collettiva, che permetta alle giovani generazioni di comprendere l’importanza di costruirsi fin da subito un futuro previdenziale e a quelle diversamente giovani la libertà di godersi i frutti dei propri sacrifici.

Abbiamo solo bisogno di consapevolezza e di agire subito, il prima possibile.

- Tralascio deliberatamente i PIP (Piani Individuali Pensionistici), perché non meritano attenzione, considerati i costi elevati. Se ne hai sottoscritto uno ti consiglio di dedicare 10 minuti del tuo tempo per capire se davvero è il prodotto giusto per te.

↩︎

lo trovo interessante , ma trovo difficile mantenere i nervi saldi in occasione di eventi negativi o anche positivi

"Mi piace""Mi piace"

Grazie Walter, verissimo ingatti negli investimenti credo occorra molta intelligenza emotiva

"Mi piace""Mi piace"