Facile svegliarsi in una mattina di marzo 2024, aprire il proprio portafoglio azionario, leggere qualche notizia, sorseggiando un pò di caffè e… sorridere di qualche post scritto e diffuso da qualche economista di grido magari anche premio nobel, che aveva previsto un crollo del mercato azionario. Facile dopo uno dei maggiori mercati toro della storia tuttora in corso, ma chissà se il baldanzoso investitore è davvero consapevole del rischio che corre chi investe in azioni. Chissà se lo conosce davvero in tutte le sue sfacettature. Chissà se pensa, addirittura, che possa esistere del rischio nell’investimento azionario.

Bene, partiremo da qui, in questo mio articolo, dal significato di rischio per un investitore in azioni. Sento e leggo sempre più spesso di investitori fai da te che seguono “fin influenzer” che informano, ovviamente in modo assolutamente indipendente, i loro followers sulle opportunità offerte da mercato azionario.

Ma il rischio esiste? Se si, di cosa si tratta nella pratica? Ha una sola faccia ovvero il guadagno potenziale?

Sono pochissimi gli investitori che si fanno queste domande. Considero il farsi delle domande uno degli aspetti più importanti per la sopravvivenza di un investitore. Nell’antica grecia l’oracolo di delfi, era un luogo dove la gente proveniente da tutto il mondo antico andava a fare domande pubbliche e private, e serviva non in ragione delle risposte che dava ma delle questioni che la gente si poneva. Il farsi delle domande aiuta se stessi, prima di tutto, consentendoci di approfondire le questioni per cercare di capire.

Spesso, l’unica domanda che si pone l’investitore è quanto rende? C’è qualcosa che rende di più?

Ed io rispondo che il rendimento è solo una faccia della medaglia poichè dall’altra parte c’è il rischio che potrebbe assomigliare al viaggio che dovrò affrontare partendo dall’inferno, passando per il purgatorio per arrivare finalmente in paradiso. Sei in grado di fare questo viaggio da solo? Sei preparato fisicamente e spiritualmente?

Ma riprendiamo il nostro racconto…

Più difficile svegliarsi una mattina di giugno 2007 e controllare il portfolio investimenti, costruito su suggerimeto del cugino, comprando l’indice principale del listino americano l’S&P500 nel marzo del 2000.

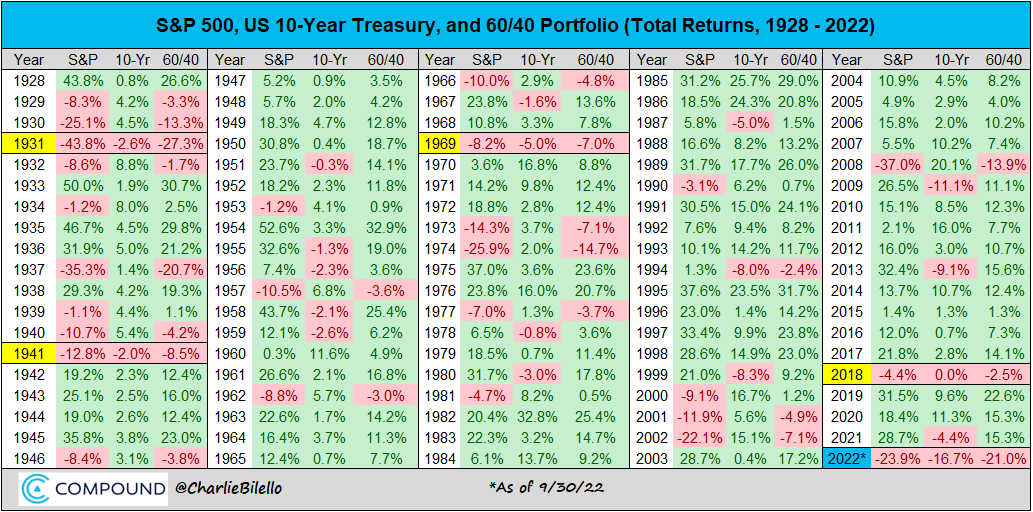

Sono passati 7 anni ed il risultato ottenuto è stato molto deludente. I 100.000 euro investiti sono appena 115.983 con un ritorno annuo del 2,12% al lordo delle tasse se si realizza. Inoltre a dire il vero, in termini reali, (al netto dell’inflazione) sarebbero 95.903 euro. Se avessi investito nel reddito fisso USA, i miei 100.000 euro, sarebbero diventati 124.829 euro, con un rendimento lordo annuo del 4,87%. Ciliegina sulla torta, max drawdown -44,82% a fine 2003.

La sopportazione e la pazienza cominciano ad essere al limite, ma improvvisamete mi ricordo che è accaduto un evento raro ed estremo (Attentato alle due torri). Per cui, non avendo un consulente con cui prendermela e ancor peggio dover pagare, decido di avere ancora pazienza. Del resto, mio cugino mi aveva detto, che avrei dovuto avere pazienza, e che le azioni pagano nel lungo termine, così, anche confortato dai recenti recuperi decido di rimanere investito ed essere fiducioso.

Decido quindi di archiviare la questione e focalizzarmi sul proprio lavoro cercando di non pensare e soprattutto non guardare l’investimento, spostando l’orizzonte della verifica in avanti.

Marzo 2010…, sempre davanti ad una bella tazza di caffè, decido che è ora di fare i conti e tirare la riga, in fondo di pazienza ne ho avuta…e controllo il valore del portafoglio costituito dalle prime 500 aziende americane, le stesse che, a detta di suo cugino, avrebbero dovuto arricchirlo.

Mai un caffè sarebbe stato più amaro, della constatazione che i 100.000 euro investiti nel marzo 2000 erano ancora 101.968 euro con un rendimento annuo lordo (delle tasse) dello 0,19%. Con un max drawdown sopportato nel periodo del 50,97%!

E che dire del potere di acquisto dei miei 100.000 euro iniziali? Beh, in termini reali sarebbero 79.558 euro. Comincio a chiedermi cosa mai ho fatto di male nella mia vita per dover sopportare tutto questo ma soprattutto, comincio a pensare al costo opportunità, ovvero a che rendimento free risk ho rinunciato con la promessa di un premio per il rischio.

Nell stesso periodo (2000-2010) un investimento in governativi usa lungo termine avrebbe prodotto un montante lordo di tasse di 198.040 euro con un rendimento annuo lordo del 7,01%. Massima perdita subita nel periodo 12,05%. E in termini reali?

In termini reali, dunque aggiustato per l’inflazione, avrebbe avuto un montante di 154.418 euro. Non solo dunque, attraverso l’investimento in reddito fisso, avrei ottenuto un guadagno in termini nominali superiore ma avrei accresciuto il potere di acquisto dei miei 100.000 iniziali di ben 54.418 euro.

Può essere abbastanza, quel poco di fiducia nel sistema economico che avevo nel check del 2007, si è completamente sgretolato alla luce degli ultimi eventi (crack leman brothers) che piuttosto che cigni neri cominciano ad assumere le sembianze di cigni bianchi. Basta!

Decido di cambiare corsia, disinvesto e d’ora in poi investirò solo nel reddito fisso.

Siamo ad a aprile 2024, nuovo check davanti al caffè. I miei 101.968 euro lordi reinvestiti nel 2010 finalmente sono cresciuti e hanno generato un montante lordo di 151.830 euro pari ad un rendimento lordo annuo del 2,87%. Il nostro investiore è fiero di avere trovato, finalmente, la giusta strada e di aver smesso di soffrire. Si da una pacca sulle spalle e si autocongratula per la scelta.

Ma ad un occhio più attento non sfugge che in termini reali in realtà i suoi 101.968 oggi sarebbero 105.482. Il male oscuro dell’inflazione ha fatto il suo compito. Praticamente, il nostro investitore, ha mantenuto invariato il potere di acquisto ma non ha generato ricchezza aggiuntiva.

Facciamo un recap partendo dall’inizio della storia. La domanda che ci eravamo posti era chissà se l’investitore medio oggi pensa che ci sia del rischio nell’investimento azionario e se ne è consapevole.Questa breve storia ci aiuta a capire che il rischio non è semplicemente la dispersione di rendimenti dalla sua media su un dato orizzonte temporale, non è solo il max drawdown ma è rappresentato dalla possibilità, neanche così remota, che le notizie dei social, dei media, gli stessi giudizi dei nostri amici e ancor peggio dei nostri familiari possano influenzare le nostre decisioni di investimento. parliamo della possibilità, che di fronte a perdite a doppia cifra dell’investito, mettiamo in discussione il motvo per cui avevamo fatto quell’investimento. Questo è i vero rischio, quello di non riuscire a tenere la barra dritta, in periodi anche lunghi in cui accade l’imprevedibile, non riuscire ad attraversare le fiamme dell’inferno per potersi godere il premio atteso, quello di mollare pechè tutti mollano. Il rischio, in definitiva, di non essere più investito quando la pioggia finirà e tornerà il sole!

Ora, questo breve racconto, vuole riportare l’attenzione sul profilo di rischio di ciascuno di noi, che deve essere tarato sulla capacità che ognuno di noi ha, di fare o meno questo viaggio che potrebbe anche essere più lungo e faticoso che mai. Sul cercare soluzioni, come l’investimento graduale, ad esempio, che possano rendere il viaggio più confortevole.

Ma se pianifichiamo bene il viaggio, prima di partire, andrà tutto bene!